随着数字经济浪潮席卷全球,互联网数据中心(IDC)作为支撑海量数据存储、处理与流转的核心基础设施,其战略地位日益凸显。本文将系统梳理IDC行业的产业链全景,并绘制其区域分布热力图,为读者提供一份清晰的行业洞察。

一、IDC产业链全景梳理

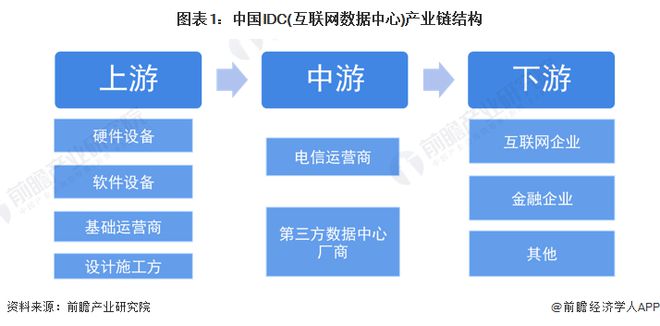

IDC产业链是一个环环相扣的生态系统,主要可分为上游基础设施、中游IDC服务与下游应用领域三大环节。

1. 上游:基础设施与设备供应商

这是产业链的基石,为IDC建设与运营提供“硬件”支持。主要包括:

- 土地与房产:数据中心选址所需的土地资源与建筑设施。

- 电力设备:不间断电源(UPS)、配电单元(PDU)、发电机等,保障持续稳定供电。

- 制冷系统:精密空调、液冷系统等,用于服务器散热,是能耗管理的关键。

- 网络设备:路由器、交换机、光模块等,构建高速、低延迟的网络连接。

- 服务器与存储:计算与存储硬件的核心,包括品牌服务器、白牌服务器及存储阵列等。

- 软件与解决方案:数据中心管理软件、云平台、安全软件等。

上游市场技术壁垒高,由华为、施耐德、维谛技术、英特尔等国内外巨头主导。

2. 中游:IDC服务提供商

这是产业链的核心,直接面向客户提供资源与服务。主要分为:

- 基础服务(资源型):提供机柜租赁、带宽出租、服务器托管等基础资源。代表企业有万国数据、世纪互联、数据港等。

- 增值服务(服务型):提供数据备份、安全防护、流量监控、云计算(IaaS/PaaS)等增值解决方案。电信运营商(中国电信、中国联通、中国移动)及云服务商(阿里云、腾讯云)在此领域优势显著。

- 新兴模式:边缘数据中心、预制模块化数据中心等,满足低延迟、快速部署的新需求。

3. 下游:广泛应用领域

IDC服务最终赋能千行百业,主要需求方包括:

- 互联网与云计算企业:如视频流媒体、电商、社交平台、云服务商,是需求主力,追求大规模、高算力。

- 金融行业:银行、证券、保险等对数据安全、合规性与低延迟要求极高。

- 政府与公共服务:智慧城市、电子政务、医疗信息化等推动政务云需求增长。

- 制造业及其他传统行业:工业互联网、企业上云进程正在创造增量市场。

产业链各环节协同发展,上游的技术进步(如液冷、高效电源)驱动中游能效提升与成本优化,下游应用的需求爆发则直接拉动中游服务规模的扩张。

二、IDC行业区域热力地图分析

IDC资源的分布并非均匀,其区域热度与经济发展水平、政策导向、网络枢纽地位及能源供给紧密相关。

- 高热力区域(核心枢纽):

- 京津冀地区:以北京为核心,政治、经济、科技中心地位吸引了大量总部型及金融客户。由于能耗指标紧张,新建数据中心逐步向廊坊、张家口、天津等周边区域转移,形成“中心-外围”格局。

- 长三角地区:以上海为龙头,杭州、苏州、南京为支点。数字经济发达,互联网与金融企业集聚,市场需求旺盛。上海及周边是国内外IDC服务商布局重点。

- 粤港澳大湾区:以深圳、广州为中心,毗邻香港。外向型经济突出,跨境电商、游戏、科技公司需求量大,同时服务于亚太地区数据交换。

- 中高热力区域(快速增长区):

- 成渝地区:成都、重庆是国家“东数西算”工程的重要西部枢纽。气候适宜、能源丰富、政策支持力度大,正吸引大型数据中心集群落户,承接东部算力需求。

- 华中地区:武汉、郑州等交通枢纽城市,网络节点地位提升,服务于中部地区数字化转型升级。

- 潜力增长区域(“东数西算”重点):

- 贵州、宁夏、甘肃、内蒙古等西部省份:拥有丰富的可再生能源(风、光、水)及凉爽气候,建设与运营成本优势明显。在“东数西算”国家战略推动下,这些地区正规划建设大型数据中心集群,主要承接后台加工、离线分析、存储备份等对网络时延要求不高的“冷”业务,与东部枢纽协同发展。

区域热力差异的背后逻辑:

- 需求牵引:东部地区作为数据产生和应用的主要市场,仍是IDC需求的核心。

- 政策与战略引导:“东数西算”工程正在重塑产业地理格局,推动数据中心向西部资源富集地区有序转移,促进全国一体化算力网络形成。

- 资源约束与成本:东部地区土地、电力资源紧张,环保要求高,推高了运营成本;西部则在资源与成本上具备比较优势,但需解决网络延迟和人才配套问题。

- 网络基础设施:骨干网节点、国际互联网出入口局的位置深刻影响IDC的布局选址。

IDC产业链条长、关联度广,已成为数字经济的“底座”。其区域分布正从高度集中于一线城市,向核心城市周边、西部枢纽进行多层次的梯度布局演变。随着“双碳”目标的推进和算力需求的多样化,绿色节能技术、智能运维、边缘计算与核心云数据中心的协同,将成为产业链演进与区域格局优化的关键动力。对投资者、厂商及用户而言,理解这一全景与热力分布,是把握行业脉搏、做出科学决策的重要前提。